环保再生国际平台有限公司

文章来源:紫金天风期货研究所

核心观点:震荡 基本面依旧偏强,价格延续高位震荡。只是价格上行的过程中,已逐步计价现有驱动,如果没有新的供需叙事,或许需要短暂考量下游对碳酸锂价格的接受意愿,抵抗的意愿可能带来阶段性的价格上涨阻力。自下而上看,终端继续增长的概率较大,而电池、正极端的原料库存天数维稳,采购意愿偏观望,若稳态难以持续,可能导致下游不得不继续购入刚需碳酸锂,进而打破价格上方空间。

碳酸锂现货价格:偏多上周电碳现货价格周涨11000元/吨至169500元/吨。

月差:中性暂无强驱动。

锂矿-港口可售库存:偏空 截至4月17日,国内主港贸易商库存、及仓库待售总库存较4月10日+2.2至10.7万吨。

锂矿-进口价格:偏多上周澳大利亚、巴西锂辉石精矿CIF价格环比分别+215、+215美元/吨至2425、2415美元/吨。

锂矿-国内价格:偏多上周国内锂辉石精矿5%-5.5%价格环比+1550元/吨;国内锂云母精矿2.0%-2.5%价格环比+700元/吨。

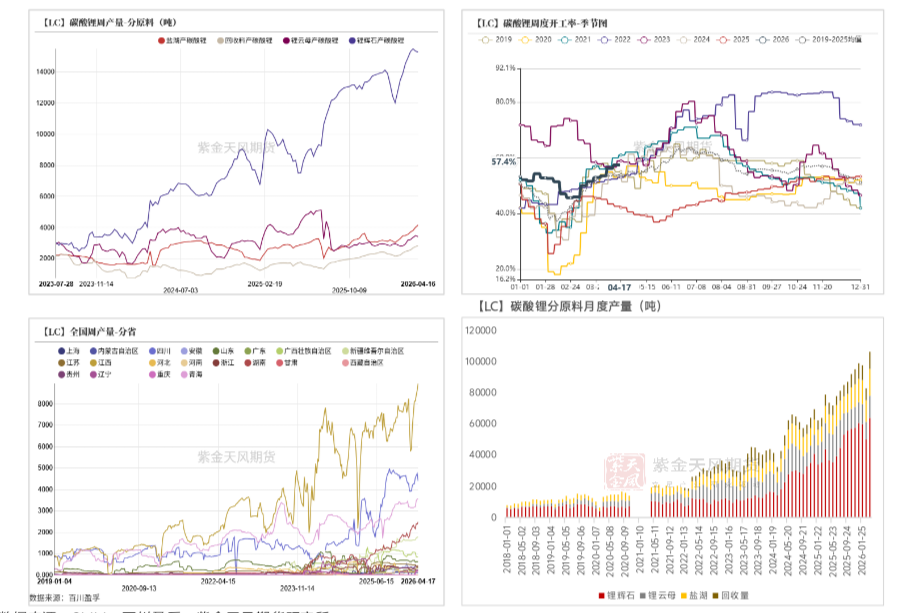

碳酸锂-产量:偏空 上周国内碳酸锂产量环比+86吨至25713吨,其中辉石产、云母产、盐湖产碳酸锂分别-60、-70、+146、+70吨至15284、3417、4166、2846吨。

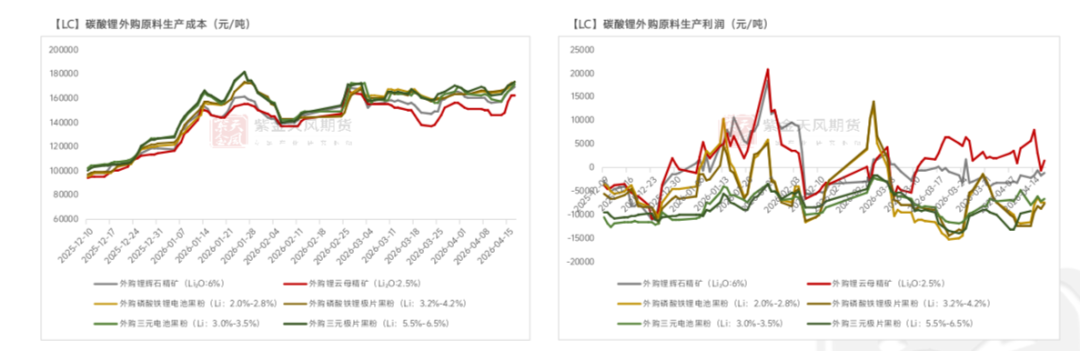

碳酸锂-成本:偏多上周外购锂辉石精矿生产成本环比+13176元/吨至168511元/吨,外购锂云母生产成本环比+16154元/吨至162077元/吨。

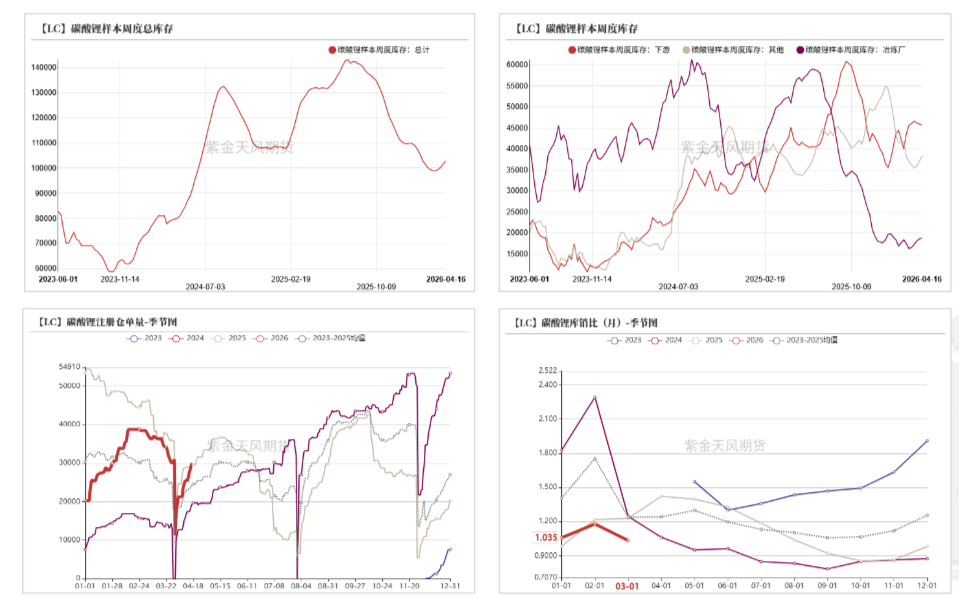

碳酸锂-库存(含仓单):偏空 总库存方面,截至4月16日,碳酸锂总库存环比+1012吨至102814吨,其中冶炼厂、下游、其他碳酸锂库存分别+163、-320、+1170吨至18806、45649、38360吨。注册仓单方面,截至4月17日,注册仓单共30023吨,较4月10日增加4570吨。

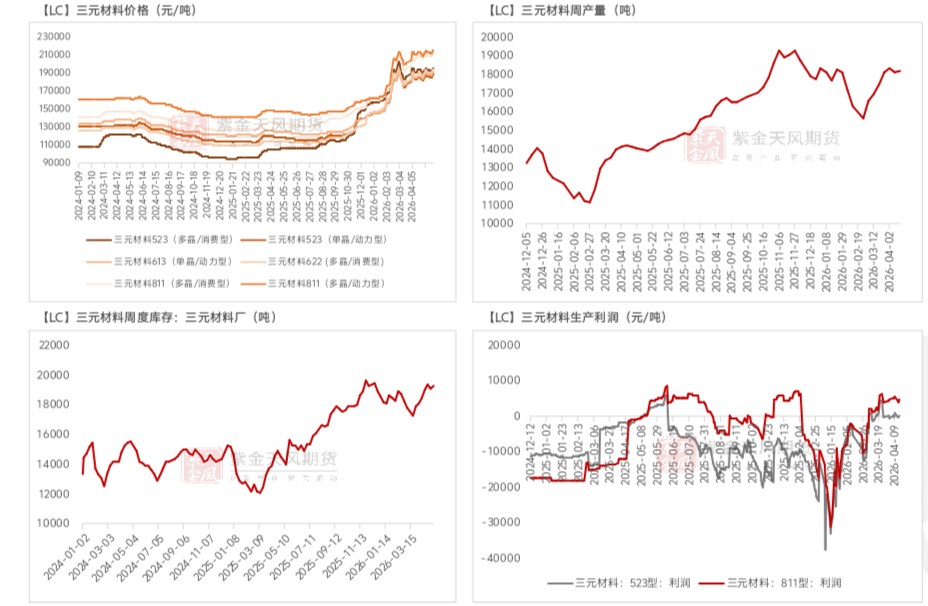

三元-产量、库存:偏多 截至4月16日,三元材料周度产量环比+124吨至18177吨,周度库存环比+181吨至19182吨。

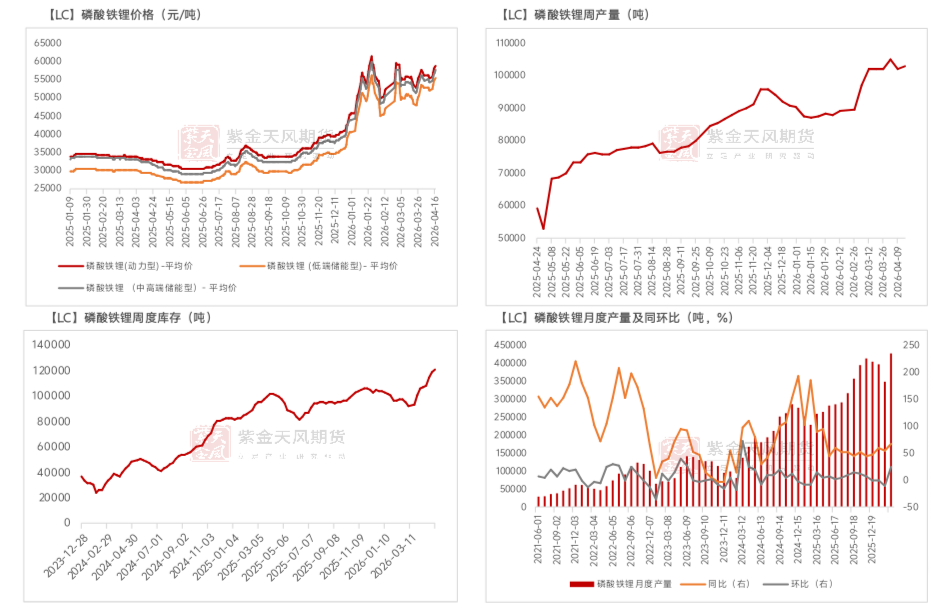

磷酸铁锂-产量、库存:偏多 截至4月16日,磷酸铁锂周产量环比+1027吨至102690吨,周库存环比+1198吨至119894吨。

上周总结:上周津巴布韦锂精矿出口许可落地,市场计价为部分利空出尽,期价拉涨。基本面上,供应端,矿价方面,周内锂矿现货报价跟随碳酸锂价格同涨同跌。产量方面,碳酸锂周产量环比小幅增加,但增量已有收窄。需求端,下游正极材料、电池4月排产环比保持正增长,据市场调研情况,5月正极、电池排产环比继续走高,整体增速预计高于碳酸锂供应增速。整体来看,基本面依旧偏强,价格延续高位震荡。只是价格上行的过程中,已逐步计价现有驱动,如果没有新的供需叙事,或许需要短暂考量下游对碳酸锂价格的接受意愿,抵抗的意愿可能带来阶段性的价格上涨阻力。自下而上看,终端继续增长的概率较大,而电池、正极端的原料库存天数维稳,采购意愿偏观望,若稳态难以持续,可能导致下游不得不继续购入刚需碳酸锂,进而打破价格上方空间。

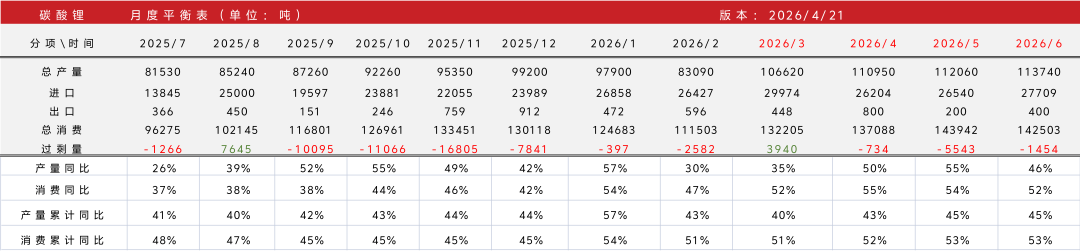

【LC】碳酸锂平衡表

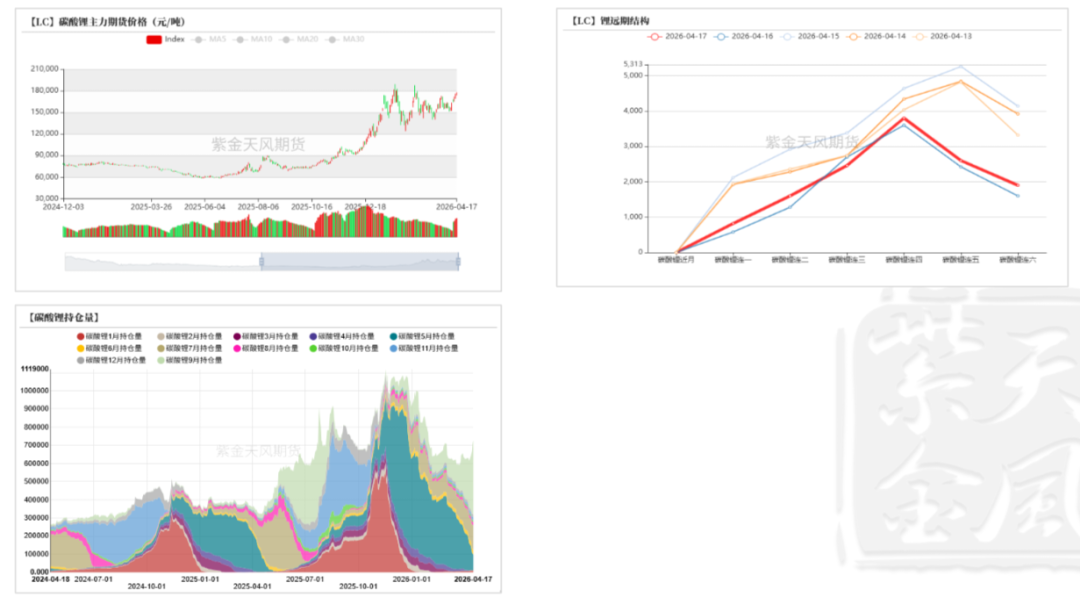

碳酸锂价格:期价高位震荡

期价震荡上行

上周碳酸锂期货主力合约价格拉涨。主力LC2609合约开于155020元/吨,收于177560元/吨,期间高点178000元/吨,低点154780元/吨,周涨12.66%。

数据来源:同花顺;Wind;紫金天风期货研究所

数据来源:同花顺;Wind;紫金天风期货研究所

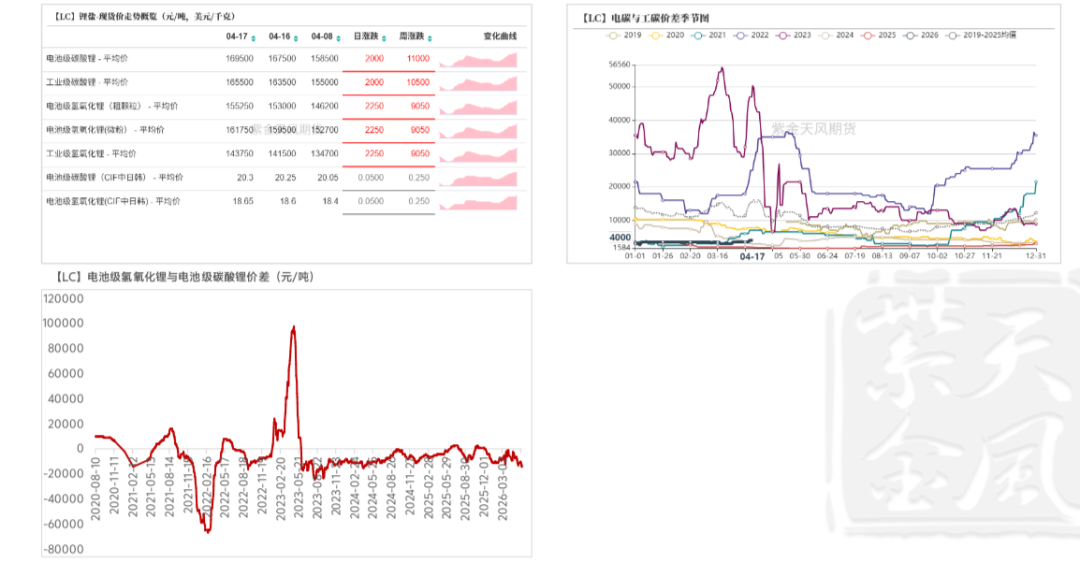

现货报价周环比上涨 电/工价差环比走扩

现货价格环比上涨,电碳现货价格周涨11000元/吨至169500元/吨。

价差方面,电/工碳价差环比持平于+500元/吨至4000元/吨,电池级氢氧化锂/碳酸锂价差环比-2900至-14250元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

锂矿:近期现货价格震荡

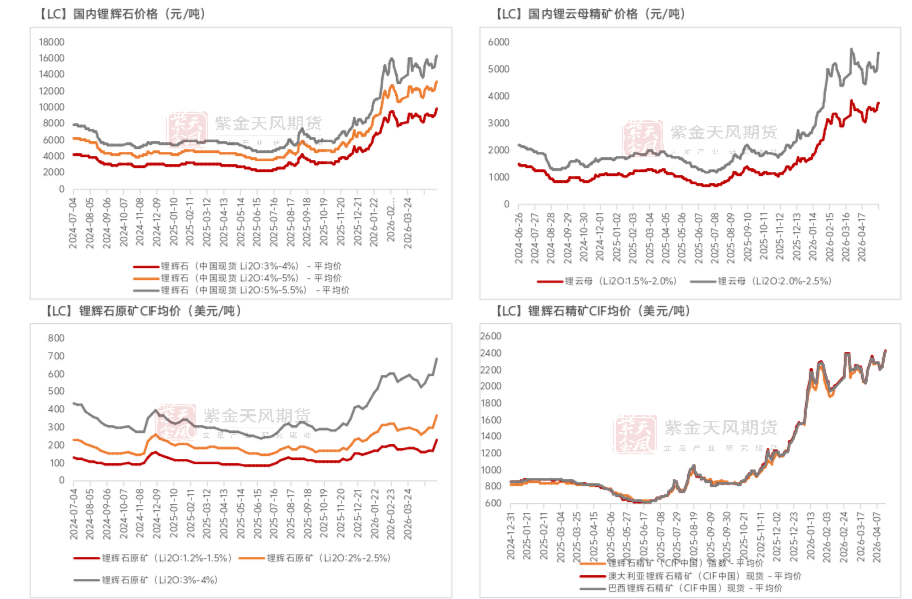

国内锂矿现货、进口锂矿价格上涨

上周国内锂矿现货、进口锂矿价格周环比上涨。其中:国内锂辉石精矿3%-4%、4%-5%、5%-5.5%均价格周环比分别+1000、+1225、+1550元/吨至9750、13150、16250元/吨;国内锂云母精矿1.5%-2.0%、2.0%-2.5%均环比分别+340、+700元/吨至3740、5550元/吨。进口锂辉石原矿1.2%-1.5%、2%-2.5%、3%-4%CIF价格环比分别+60、+65、+95美元/吨;澳大利亚、巴西锂辉石精矿CIF价格环比分别+215、+215美元/吨至2425、2415美元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

锂矿港口可售总库存周环比增加

上周国内锂矿港口可售库存周环比增加。截至4月17日,国内主港贸易商库存、及仓库待售总库存较4月10日+2.2至10.7万吨。锂盐厂外采库存方面,截至2026年3月,锂盐厂外采锂矿总库存达48.1万吨。环比-1.6万吨,其中,厂内库存、在途库存分别达40.4、7.7万吨,环比-3.2、+1.6万吨。工厂原料总库存方面,截至2026年3月,锂盐厂原料库存共129010吨,环比+15072吨(折LCE)。

数据来源:钢联;SMM;紫金天风期货研究所

数据来源:钢联;SMM;紫金天风期货研究所

碳酸锂:供应继续增加

周产量环比小幅增加

周度产量方面,上周国内碳酸锂产量环比+86吨至25713吨,其中辉石产、云母产、盐湖产、回收端碳酸锂分别-60、-70、+146、+70吨至15284、3417、4166、2846吨(SMM)。分地区来看,上周,青海、江西、四川周产环比分别+20、+325、-350吨至3570、8960、4395吨;周度开工率环比+0个百分点至57.4%(百川盈孚)。

月度产量方面,2026年4月产量环比预计+4330吨至110950吨,环比+4.1%,其中辉石产、云母产、盐湖产、回收产碳酸锂分别+1050、+520、+1400、+1360吨至65100、14800、18690、12360吨(SMM)。3月产量达106620吨,环比+28%,符合月初预期。

数据来源:SMM;百川盈孚;紫金天风期货研究所

数据来源:SMM;百川盈孚;紫金天风期货研究所

外购锂矿生产成本震荡

外购锂辉石精矿(Li_2O:6%)生产成本环比+13176元/吨至168511元/吨,利润环比+560元/吨至-1300元/吨。

外购锂云母锂云母精矿(Li_2O:2.5%)生产成本环比+16154元/吨至162077元/吨,利润环比-2835元/吨至1211元/吨。

外购磷酸铁锂电池黑粉(Li:2.0%-2.8%)生产成本环比+9097.1元/吨至173192元/吨,利润环比+4352.9元/吨至-7692元/吨。

外购磷酸铁锂极片黑粉(Li:3.2%-4.2%)生产成本环比+8682.01元/吨至173408.78/吨,利润环比+4767.99元/吨至-7908.78元/吨。

外购三元电池黑粉(Li:3.0%-3.5%)生产成本环比+12447.7元/吨至170851.7元/吨,利润环比-1790.1元/吨至-6683.6元/吨。

外购三元极片黑粉(Li:5.5%-6.5%)生产成本环比+10890.24元/吨至172780.94元/吨。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

总库存环比小幅增加(SMM)

总库存方面,截至4月16日,碳酸锂总库存环比+1012吨至102814吨,其中冶炼厂、下游、其他碳酸锂库存分别+163、-320、+1170吨至18806、45649、38360吨。

注册仓单方面,截至4月17日,注册仓单共30023吨,较4月10日增加4570吨。

数据来源:SMM;广期所;紫金天风期货研究所

数据来源:SMM;广期所;紫金天风期货研究所

正极、电解液:4月排产环比继续走高

三元材料:4月排产环比减少

上周三元材料价格周环比整体上涨,涨跌在+2050元/吨至+3400元/吨。截至4月16日,三元材料周度产量环比+124吨至18177吨,周度库存环比+181吨至19182吨。三元材料4月产量预计达80970吨,环比-3240吨、-4%;3月产量达84210吨,环比+13490吨、+19.1%,符合月初预期。4月8日较4月1日,523型三元材料生产利润环比-725至+25元/吨,811型生产利润环比-855至+4487.5元/吨。

数据来源:SMM;钢联;紫金天风期货研究所

数据来源:SMM;钢联;紫金天风期货研究所

磷酸铁锂:4月排产环比+5.5%

上周动力型、低端、中高端磷酸铁锂价格分别+3385、+3320、+3375元/吨.截至4月16日,磷酸铁锂周产量环比+1027吨至102690吨,周库存环比+1198吨至119894吨。磷酸铁锂4月产量预计达450400吨,环比+23600吨、+5.5%。3月产量达426800吨,环比+78600吨、+23%,低于月初预期。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

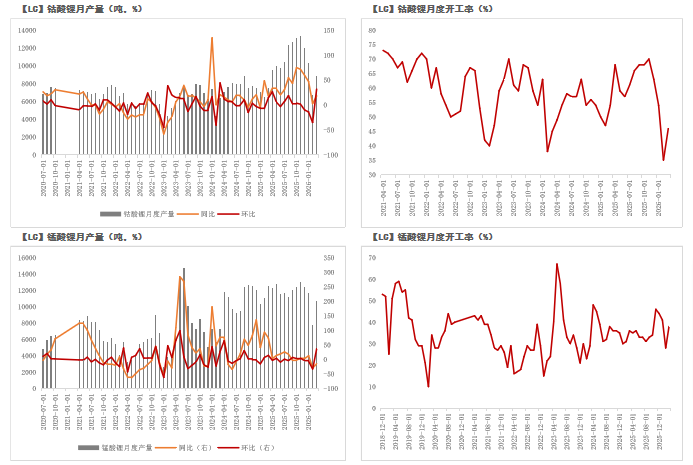

锰酸锂4月排产环比增加

钴酸锂4月产量预计达8320吨,环比-6.1%。3月产量达8860吨,环比+31.85%。锰酸锂4月产量预计达12160吨,环比+1450吨、+14%。3月产量达10710吨,环比+2890吨、+37%,符合月初预期。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

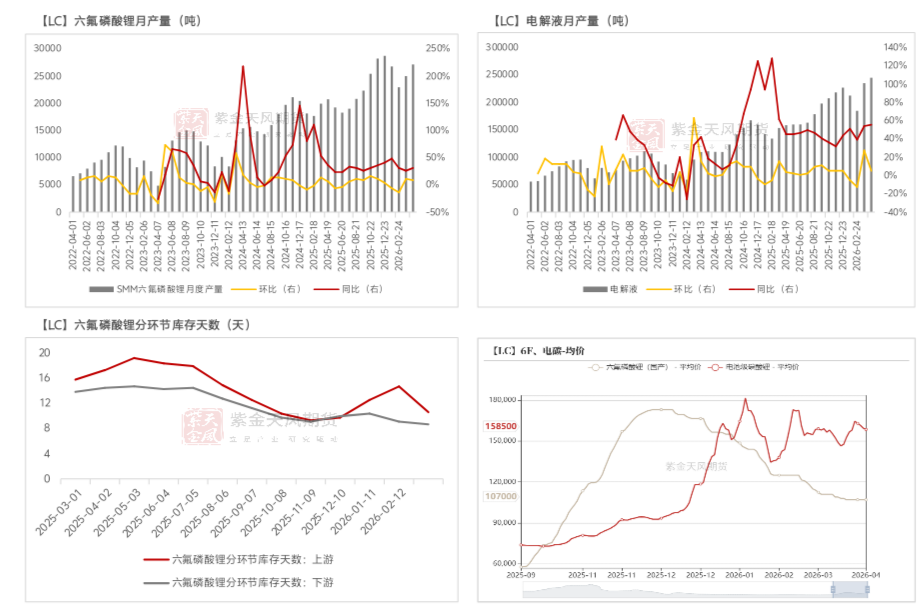

电解液:价格周环比持平 4月排产环比预计走高

上周六氟磷酸锂价格-4000元/吨至97500元/吨,周环比-3.9%。六氟磷酸锂4月产量预计达27140吨,环比+9%;电解液4月产量预计达245030吨,环比+4%(SMM)。库存天数方面,截至26年3月,六氟磷酸锂上游、下游库存天数分别为10.5、8.5天,月环比-4.1、-0.5天。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

电池:4月排产环比+4%

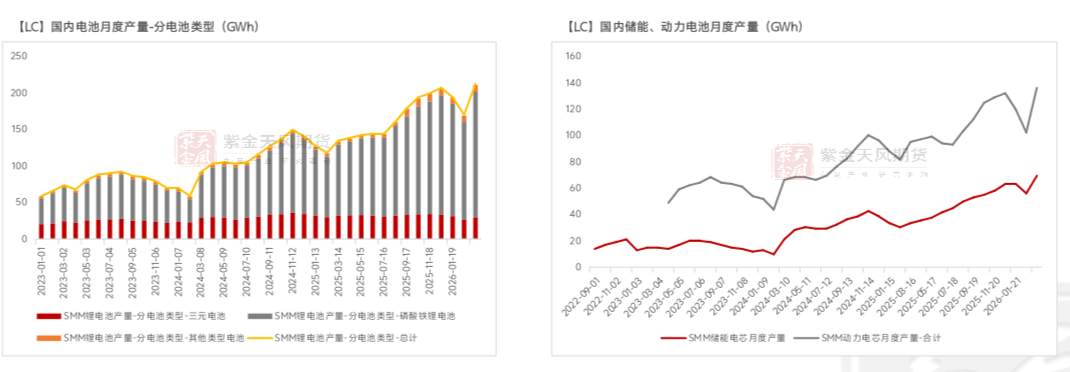

产量:4月电池排产环比+4%

26年4月电池总产量预计达219.1GWh,环比+7.98GWh、+4%。其中,分类型看,三元电池、磷酸铁锂电池产量预计分别达31.03、179.19GWh,环比分别+1.21、+7.37GWh,分用途看,储能电池、动力三元电池、动力磷酸铁锂产量分别达71.5、30.07、113.36GWh,环比分别+2.85、+1.78、+6.65GWh。国内电池3月总产量达211.12GWh,环比+42.11GWh。其中,分类型看,3月三元电池、磷酸铁锂电池产量分别达29.82、171.82GWh,环比分别+3.43、+37.79GWh,分用途看,3月储能电池、动力三元电池、动力磷酸铁锂产量分别达68.65、28.29、106.71GWh,环比分别+12.58、+4.42、+29.5GWh

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

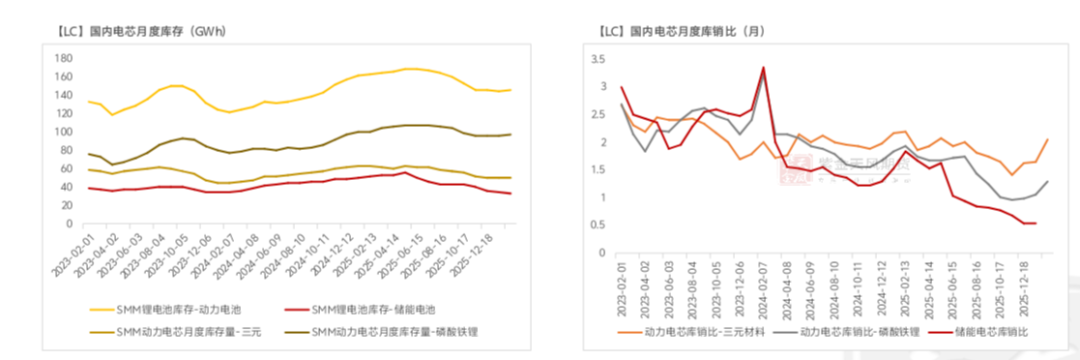

库存:2月储能电池库销比低位稳定、动力库销比走高

今年国内电芯成品库存走低,库销比继续下滑。截至26年2月,分类型来看,国内磷酸铁锂电池、三元电池库存分别为128.6、48.7GWh,同比分别-15%、-22%;分用途来看,国内储能电池、动力电池库存分别为32.2、145.1GWh,同比分别-37%、-10%。库销比方面,2026年1-2月动力电池库销比有所走高,其中,截至2026年2月,动力电芯(三元)、动力电芯(磷酸铁锂)分别为2.03、1.28个月,较去年同期-0.16、0.63个月,截至26年2月,储能电芯库销比为0.55个月,较去年同期-0.99个月。

数据来源:SMM;紫金天风期货研究所

数据来源:SMM;紫金天风期货研究所

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。