环保再生国际平台有限公司

[导语] 进入7月后,甲醇部分下游开工降低,导致消费量减少,从往年来看,6-8月甲醇消费量在全年中相对偏低,在传统淡季下,甲醇价格上涨存在一定压力。

图1

图1

从近年来甲醇样本下游的消费量来看,除去2月春节因素影响外,6-8月份消费量整体在全年中处于相对较低位置,主要原因在于温度偏高,不利于部分下游生产,进而导致下游开工下滑减少甲醇需求,尤其是从传统下游角度来看,夏季相对缺乏支撑。

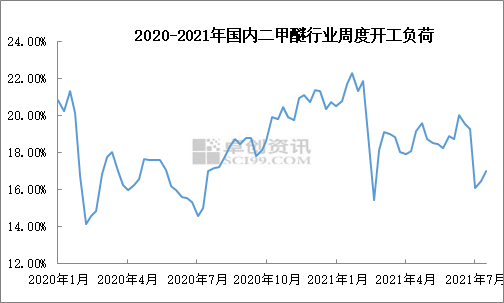

二甲醚:开工低位,消耗减少

从产业链的角度来看,二甲醚处于终端位置,其主要原料来源为甲醇,近年来二甲醚在甲醇下游消费占比约为4%-6%。按照传统的季节性需求及参照历史的发展规律来看,夏季天气炎热,终端消耗速率放缓,补货周期相对拉长。且出于安全性考量,上下游均有控制库存意愿,采购多为刚性为主,故夏季一般为二甲醚市场消费淡季。由于下游需求偏弱,工厂端开工积极性亦不高,从月度开工数据来看,6-7月份开工处于相对低位,对甲醇的消耗量亦相对减少。

图2

图2

甲醛:开工、政策双重影响,需求减少明显

甲醛为甲醇重要的传统下游,由于甲醛行业一体化程度不高,多数原料需要外采,目前甲醛行业在甲醇下游消费领域占比在3%-5%之间。由于甲醛行业40%以上的领域集中在胶黏剂方面,故板厂开工波动对需求及供应端变动有一定影响。夏季天气炎热,且雨水天气增多,夏季一般为甲醛行业的消费淡季,此时板厂开工逐渐下滑,对甲醛消耗量逐渐下滑,而工厂方面为维持产销平衡,开工灵活调整。2021年除了季节性淡季影响因素之外,政策方面对行业开工变动产生一定影响,6月底随着《关于违规甲醛及胶黏剂生产企业关停退出工作的通知》的发布,山东临沂部分装置陆续停车,目前重启时间未知,行业开工进一步下滑,对甲醇消耗量亦有所减少。

图3

图3

冰醋酸:主动检修意愿不强,被动停车为主

据卓创数据显示,冰醋酸行业在甲醇下游消费占比中约为4%-5%之间,但是由于冰醋酸下游广泛且发展成熟,其在产业链位置中亦处于偏原料型产品,行业对于季节性淡旺季变动并不明显,且多数装置有配套原料,故对甲醇消耗变动有限。而目前行业理论盈利尚可,工厂端主动调整负荷意愿不强。但冰醋酸产业链利润集中在冰醋酸一侧,下游对高价抵触,买气不高,近期工厂端出货意愿增强,价格连续下行,市场交投气氛偏弱。

图4

图4

综合来看,近年来甲醇行业传统需求发展较为有限,随着甲醇消费规模的扩张,传统下游消费量变化不大,但消费占比有所减少。且受季节性影响,夏季传统需求对甲醇价格支撑有限,甲醇价格阶段性上行存压。

来源:卓创资讯

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。