环保再生国际平台有限公司

7月份螺纹价格持续上涨,主要交易逻辑是供应端收紧预期,8月份价格出现明显回调,交易逻辑则是需求萎缩。后期市场交易逻辑可能是需求改善叠加供应端进入实质压减,预计价格整体呈现震荡走强趋势。

压减粗钢产量将持续,部分地区任务还较艰巨

工信部要求2021年粗钢产量同比下降,从目前部分省市相关政策来看,除了河北省计划今年压减粗钢产量2171万吨,其中唐山市全年压减粗钢产量1237万吨外,江苏、山东、安徽、甘肃、江西等其他省市均表示今年粗钢产量不超过2020 年。

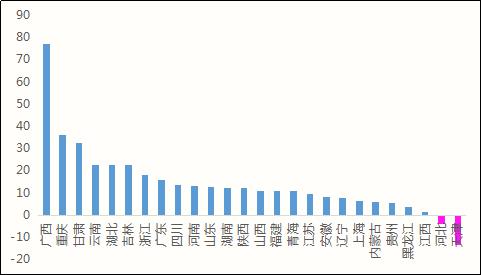

统计局7月份数据显示,多省市粗钢月度产量出现同比下降,个别省7月粗钢产量降幅甚至超过20%,显示各地钢企开始落实粗钢压减政策。前7个月累计产量来看,河北省粗钢产量接近1.4亿吨,一骑绝尘,但是从同比数据来看,1-7月全国只有河北省和天津市粗钢产量同比下降,其他省市仍然保持同比增长,其中江苏省、山东省、辽宁省和山西省产钢大省同比增幅接近10%甚至超过10%。

宝钢股份作为全国头部钢企,表示2021年上半年产量2600万吨,下半年将环比下降,并且湛江三高炉投产暂时推迟。根据2020年粗钢产量和今年1-7月份粗钢累计产量估算,按照部分省份明确粗钢产量不超过2020年的政策,预计8-12月份这些省份月均粗钢产量将明显下降才能完成全年任务。其中河北省、江苏省,山东省平均每月减产超过200万吨,压减任务还比较艰巨。

1-7月全国分地区粗钢产量同比增幅

数据来源:wind

唐山地区后期限产或将频繁

今年年初,唐山制定2021年全国空气质量排名退后十目标,8月下旬唐山通报,自1月1日至8月20日,唐山市空气质量综合指数排名全国倒第五,同比提升了4个位次。由于距离全年退出后十名还有一定差距,唐山根据8月中旬的空气质量排名评估后表示将加快推进既定减排工程,拟关停11座1000立方以下的高炉,5座100吨以下的转炉。第三方机构调研数据显示,目前唐山共有19座1000立方以下高炉,其中10座已于今年上半年陆续关停,在产高炉中有7座将于10月份置换完毕,剩余两座高炉暂无具体计划。

此前,唐山发布了冬奥会期间空气保障工作方案,公布了空气质量保障目标及保障时段,但是并未发布具体措施,随着时间的推移,预计后期或有相应的措施公布。此外,四季度采暖季又将到来,不排除9、10月份河北省将出台相应方案。总体来看,未来几个月唐山地区可能会有相对频繁的限产措施。

金九表现尚可期待,需求整体或不及上半年

自6月进入传统消费淡季后,下游成交迅速萎缩,受台风、降雨、疫情等原因导致市场成交近三个月以来一直持续低迷,全国建材日成交连续保持在20万吨之下。进入9月随着雨季结束,压抑了3个月的市场需求或将逐步释放,下游需求整体将得到改善,9月份需求表现或可以期待。

8月以来全国多地继续出台相应的楼市调控、限购政策,部分城市终止或者延期第二批土地“两集中”挂牌出让,不排除热点城市调整土地规则,企业土地库存下降将影响后期企业新开工。统计局数据显示,7月房地产行业施工面积、销售面积同比增速继续回落,其中新开工面积年内首次同比下降,新开工面积下降意味着后期对钢材需求的下降。但是从施工面积来看,尽管1-7月同比增速回落1.2个百分点,但是仍保持同比增长9%,显示房地产行业目前需求韧性依然存在,但是中长期需求走弱概率较大。

今年专项债发行较晚,财政后移导致基建投资明显回落,6月份开始专项债发行速度开始加快,1-7月累计发行1.35万亿元,财政部近日表示加快地方政府债券发行进度,预计三季度发行量继续增加,从历史统计来看,在房地产调控背景下,基建大概率将托底,但是基建对于价格的拉动速度和效果不如房地产行业。总体来看,下半年下游需求不及上半年。

后期,虽然整体需求不及上半年,但是需求将改善下游成交边际回升,钢铁行业减产逻辑不变,供应端大概率收紧且可能在四季度减量明显,钢材价格或将呈现震荡偏强走势,操作上逢低买入思路。但相关部委多次表示做好大宗商品保供稳价工作,谨防价格出现不合理上涨后带来的政府干预。风险点:压减粗钢产量政策不及预期以及需求出现断崖式下降。

作者简介:韩静,格林大华期货钢材研究员。多年钢铁行业从业经验,对于钢铁行业生产企业、现货及上下游行业有深刻的认识和了解。2010年进入期货行业以后,一直从事行情分析及研发工作,指导、培训客户将期货知识运用在现货领域。

来源:文华财经本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。