环保再生国际平台有限公司

一、行情回顾

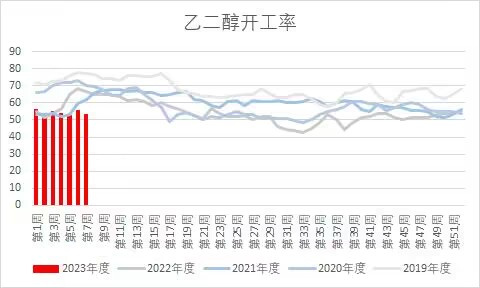

节后以来,乙二醇主力2305合约,因为一月份种种利空因素,从节前高点4516元/吨,下跌至低点4090元/吨,跌幅近500点,2月上旬开始,因下游需求逐步恢复,织造端短纤开工逐步上升,成为聚酯端的亮点,目前已上涨三个工作日,价格徘徊在4300元/吨附近。目前,国内乙二醇本周国内乙二醇总产能利用53.00%,其中一体化装置产能利用率57.58%,煤制乙二醇产能利用率45.14%。

二、影响因素分析

1、过剩格局难以转变 1月,国内乙二醇装置产能基数维持在2509.1万吨,1月检修的乙二醇装置共计19套,检修涉及产能共计635万吨/年,盛虹石化、卫星石化以及镇海炼化等装置故障短停,月内总损失量在 28.19万吨,1月我国乙二醇装置产量为121.68万吨,较上月减少1.46万吨,同比增加11万吨左右,目前来看,乙二醇利润表现依旧不佳,上游工厂出现大幅亏损,石脑油制乙二醇单吨亏损211美金,折合人民币1400-1800元/吨,镇海炼化65万吨/年的MEG装置计划3月初停车检修,预计5月10日左右复工。目前开工7成附近、富德能源50万吨/年的MEG2月19日开始停车检修,预计持续10天左右。海南炼化80万吨/年的MEG新装置昨天已顺利投氧,陕煤集团榆林化学有限公司180万吨乙二醇装置目前负荷下调至6-7成,总体而言,乙二醇2月开工负荷有所上调,稳定在53%附近。

1月,国内乙二醇装置产能基数维持在2509.1万吨,1月检修的乙二醇装置共计19套,检修涉及产能共计635万吨/年,盛虹石化、卫星石化以及镇海炼化等装置故障短停,月内总损失量在 28.19万吨,1月我国乙二醇装置产量为121.68万吨,较上月减少1.46万吨,同比增加11万吨左右,目前来看,乙二醇利润表现依旧不佳,上游工厂出现大幅亏损,石脑油制乙二醇单吨亏损211美金,折合人民币1400-1800元/吨,镇海炼化65万吨/年的MEG装置计划3月初停车检修,预计5月10日左右复工。目前开工7成附近、富德能源50万吨/年的MEG2月19日开始停车检修,预计持续10天左右。海南炼化80万吨/年的MEG新装置昨天已顺利投氧,陕煤集团榆林化学有限公司180万吨乙二醇装置目前负荷下调至6-7成,总体而言,乙二醇2月开工负荷有所上调,稳定在53%附近。

2、库存去化缓慢,进口维持低位 库存方面,港口库存目前在102万吨左右,相较于节前去库速度缓慢,较年前依然多出20万吨水平,乙二醇虽然从去年三季度开始下游出现环比改善,但到目前因为若需求叠加疫情影响,导致港口发货不畅,并且一季度仍有盛虹海南炼化大型装置投产,虽然恒力石化将配套EO,卫星石化将配套苯乙烯,适度减产乙二醇以达到利润平衡,但目前仍需观察减产进度。

库存方面,港口库存目前在102万吨左右,相较于节前去库速度缓慢,较年前依然多出20万吨水平,乙二醇虽然从去年三季度开始下游出现环比改善,但到目前因为若需求叠加疫情影响,导致港口发货不畅,并且一季度仍有盛虹海南炼化大型装置投产,虽然恒力石化将配套EO,卫星石化将配套苯乙烯,适度减产乙二醇以达到利润平衡,但目前仍需观察减产进度。

去年,国内乙二醇进口量累计751.09万吨,同比-10.86%。进出口波动的主要 原因是:海外供应维持稳定,多以执行合同为主,进口量整体变化不大,进口增加的 主要进口国家是沙特、美国、加拿大,进口减少的主要进口国家是新加坡、日本和韩 国,挤出效应明显,目前,由于外围装置亏损严重,美金合约谈判艰难,大部门外商 将以现货作为主要贸易方式,合约量出现大幅缩减,建议关注合约谈判进展及物流运 力的紧张程度。

3、下游需求聚酯端表现温吞,厂家持谨慎心态

聚酯开工率上涨至73%附近,江浙地区化纤织造开机率上升45.77%附近。2月中旬过后多数外来工人返岗,织造行业整体开机率有所提升,然目前国内外新单情况不及预期,且内贸春夏季订单新单下达时间预计在月底或下月初附近,因此近期厂内生产积极性偏弱。据悉,少量春夏季样单陆续下达,然利润微薄,企业接单意愿不强。随着织造厂商开工率的提高,但实际市场走货情况一般,那么工厂内常规款坯布库存随之增加,且目前上游原料价格处于下行通道,厂商多计划抄底原料,因此2月底存再次补仓预期,届时也将时刻关注国内外新单下达情况并进一步落实。

三、行情展望

尽管目前港口库存仍处于小幅累库阶段,但受到供应缩量,进口减少及下游需求回升等乐观预期。海外方面,沙特伊朗等国家装置纷纷开始检修,预期3月底进口缩量,另外卫星石化、恒力石化、浙石化等装置计划在5月转产EO,远端供应压力或将缓解,叠加需求旺季的改善下,预计3月份乙二醇进入去库通道。但目前乙二醇港口库存偏高仍是制约价格大幅上涨的主要因素。后期需要持续跟踪需求端恢复节奏和力度。建议维持空头思路。或者5-9正套。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。