环保再生国际平台有限公司

来源:CFC金属研究

本报告完成时间 | 2025年6月22日

摘要

利多:

1、国产铝土矿供应呈现收紧态势,5月进口矿环比小幅下滑,进口矿商普遍认为75美元/干吨以下价位存在低估,因此矿石价格较坚挺,氧化铝成本下行空间有限。

2、本周国内主流消费地电解铝锭库存44.9万吨,环比上周四下降1.1万吨。同比去年同期下降30.7万吨,较2023年同期下降6.9万吨,处于近5年低位,低库存对铝价支撑仍存。

利空:

1、中东地区地缘风险再次升级,市场避险情绪升温。上周美联储决议维持利率不变,同时下调了今明两年的GDP增速预期,上调了通胀与失业率预期,宏观情绪整体偏空。

2、上周氧化铝运行产能继续回升至9305万吨,电解铝运行产能4414.9万吨,二者平衡系数为2.11,处于阶段性过剩状态。氧化铝现货小幅下跌,动力煤价格下跌,全国平均成本重回17000元/吨下方。

3、本周头部企业开工环比0.6个百分点至59.8%。其中铝合金轮毂及线缆企业开工率持稳,铝板带因铝价高企,库存增加开工率下滑;建材型材新增订单乏力下滑,光伏边框中小型企业开工走低,工业型材方面汽车与轨道交通板块大单支撑生产;铝箔开工微降,再生铝受淡季订单不足及亏损影响,企业被迫减产。预计下周下游铝加工周度开工率或继续小幅下滑。

小结:海外地缘风险提升,美联储维持利率不变,同时下调了经济增速预期,宏观情绪整体偏空。后续关注中东局势进展,以及美联储降息是否提前。氧化铝现货供给持续改善,盘面Back结构有望弱化。电解铝成本端继续回落,供应较稳定,铸锭量有所下滑,未来的关注重点还是在于消费是否会大幅走弱。目前来看国内消费较稳定,海外主要面临钢铝关税提升至50%,钢制家电关税提升的问题。7月出口存在进一下回落的风险。短期铝价宽幅震荡为主,逢高可布局08空单。

策略:预计氧化铝09合约运行区间2800-2950元/吨,区间内高抛低吸。沪铝08合约运行区间20200-20700元/吨,逢高减持多单,07-08正套继续持有。

一

行情回顾

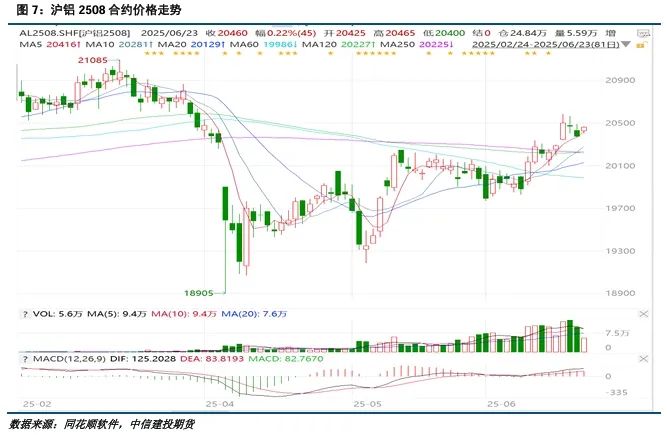

沪铝08合约冲高回落,价格重心小幅提升。周初电解铝社会库存保持小幅去库,市场采购情绪一般,期货价格维持在20200附近震荡。周中美国通胀数据好于预期,美联储降息预期小幅回升,有色金属集团小幅反弹,08合约反弹至20500上方。临近周末,主流消费地到货偏低,库存小幅下滑,下游畏高情绪较浓,按需采购为主。08合约小幅回落,目前报收20460元/吨,周涨幅0.79%。

二

价格影响因素分析

1、国际宏观

美国总统特朗普周六宣布,美军已完成对伊朗福尔多、纳坦兹和伊斯法罕三处核设施的打击行动,标志着中东地缘政治紧张局势进入全新且更加危险复杂的阶段。据央视新闻、环球网报道,当地时间6月21日,美国总统特朗普在其社交媒体“真实社交”上发文称,美国已完成对伊朗福尔多、纳坦兹和伊斯法罕三处核设施的袭击,并表示“伊朗的福尔多(核设施)已不存在”。

美联储继续按兵不动,称不确定性减弱但还高,仍预计今年降息两次,暗示滞胀风险增加;鲍威尔:预计未来数月通胀压力将因关税显著上升,就业市场并未呼吁降息。美联储下调今明年GDP增长预期,预计今年GDP增1.4%,上调今明后年失业率预期和PCE通胀预期,今年PCE预期3.0%。“新美联储通讯社”称,美联储对下半年降息敞开大门,重启降息需看到劳动力市场疲软、或有力迹象表明关税导致的价格上涨相对温和;点阵图利率预测凸显美联储内部分歧。

美国5月零售销售环比下降0.9%,创两年来最大降幅,主要受汽车购买量下降的拖累。4月增速由正0.1%修正为负0.1%。数据表明此前为规避潜在关税引发的价格上涨而出现的抢购潮已趋于平息。

2、国内宏观

潘功胜重磅发声!涉及货币政策框架转型,首次提及稳定币。潘功胜表示,一年来,人民银行坚持支持性的货币政策立场,从数量、价格、结构等方面,出台了多项货币政策措施,有效支持了经济持续回升向好和金融市场的稳定。潘功胜宣布了设立银行间市场交易报告库、设立数字人民币国际运营中心、设立个人征信机构等8项重磅金融政策。

中国6月LPR报价出炉,一年期、五年期均维持不变。1年期LPR为3.0%,5年期以上LPR为3.5%,均持平前值。分析认为,下半年外部环境仍面临很大不确定性,在大力提振内需、更大力度推进房地产市场止跌回稳过程中,LPR报价还有下调空间。

中国商务部:将依法依规不断加快对稀土相关出口许可申请的审查。中国商务部新闻发言人何亚东表示,中国一贯高度重视维护全球产供链的稳定与安全,依法依规不断加快对稀土相关出口许可申请的审查,已经依法批准一定数量的合规申请。中方愿就此进一步加强与相关国家的出口管制沟通对话,积极促进便利合规贸易。

李强:坚持创新驱动发展,着力扩大有效需求,推动经济运行持续向好。李强指出,工程机械行业高端化、智能化、绿色化发展是大势所趋。要对标国际先进水平,积极运用人工智能、清洁能源等技术,推动产业转型升级。要聚合行业资源,搭建大中小企业协同创新平台,促进企业优势互补、相互赋能。

3、库存情况:上周国内铝库存去库4.4万吨

2025年6月19日国内主流消费地电解铝锭库存44.9万吨,较本周一下降0.9万吨,环比上周四下降1.1万吨。6月19日国内主流消费地铝棒库存13.45万吨,较周一增加0.3万吨,环比上周四增加0.7万吨。

4、持仓情况:持仓量大幅增加

截至6月20日,上期所铝总持仓647102手,较上周603083增加44019手,上周铝价小幅上涨,多头增仓为主。

三

结论与操作建议

海外地缘风险提升,美联储维持利率不变,同时下调了经济增速预期,宏观情绪整体偏空。后续关注中东局势进展,以及美联储降息是否提前。氧化铝现货供给持续改善,盘面Back结构有望弱化。电解铝成本端继续回落,供应较稳定,铸锭量有所下滑,未来的关注重点还是在于消费是否会大幅走弱。目前来看国内消费较稳定,海外主要面临钢铝关税提升至50%,钢制家电关税提升的问题。7月出口存在进一下回落的风险。短期铝价宽幅震荡为主,逢高可布局08空单。

策略

预计氧化铝09合约运行区间2800-2950元/吨,区间内高抛低吸。沪铝08合约运行区间20200-20700元/吨,逢高减持多单,07-08正套继续持有。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。