环保再生国际平台有限公司

来源:华尔街见闻

高盛将2026年铜价预测上调至11400美元/吨,预计美国铜关税将推迟至2027年实施,这意味着美国在2026年会继续以溢价囤积铜,从而加剧非美市场的供应短缺并主导定价。分析师警告,当前铜价已包含极度拥挤的投机多头和对AI数据中心概念的过度乐观,若关税提前或市场情绪逆转,价格将面临显著回调风险。

高盛关键修正2026年铜价预测至11,400美元/吨,核心逻辑在于美国关税“时间差”引发市场结构性割裂——全球铜市从统一市场分裂为“美国囤货市场”与“非美短缺市场”。

据追风交易台,12月16日,高盛在最新报告中指出,美国针对精炼铜的关税不太可能在2026年上半年立即实施(原基本情景),而是会推迟到2027年。这种推迟引发了一个关键的市场结构变化:美国将继续通过溢价囤积铜,导致“非美国市场”的铜供应出现比预期更严重的短缺。

- 价格支撑逻辑改变: 铜价的定价权正日益转移到“非美市场的供需平衡”上。仅仅看全球总库存已不足以判断价格,必须关注美国以外的库存紧张程度。

- 短期做多,中期警惕:尽管基本面(非美缺口)支撑11,400美元的价格,但目前的铜价(约11,700美元)已经包含了极其拥挤的投机性净多头仓位,且与AI数据中心概念高度绑定。一旦关税政策与其基准假设不符(如提前实施)或AI情绪降温,铜价面临剧烈的回调风险。

预测调整:非美市场的库存“黑洞”不仅在持续,还在扩大

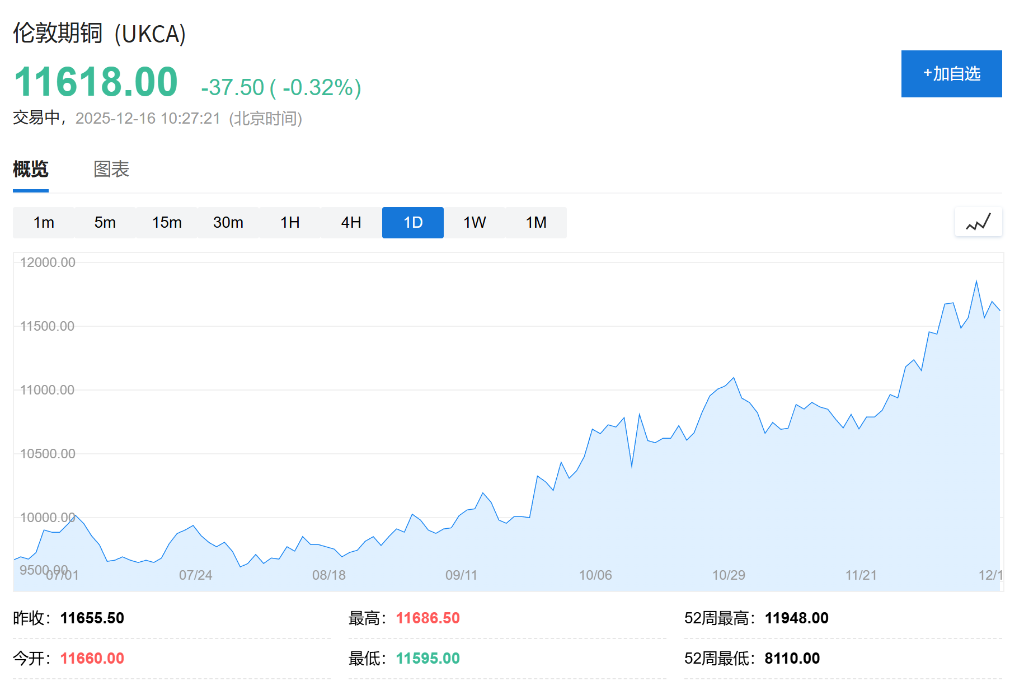

高盛明确指出,LME铜价在12月12日创下了11,952美元的历史新高,年初至今涨幅达33%。

基于新的关税时间表假设,高盛调整了价格模型:

2026年预测上调:从10,650美元/吨上调至11,400美元/吨。

2027年预测维持:保持在10,750美元/吨不变(预计届时关税落地,全球库存水平重新成为焦点,价格将回落)。

非美市场的决定性作用:高盛认为,由于美国的铜库存实际上处于“被锁定”状态,铜价主要由非美市场的平衡决定。

量化模型:根据历史回归分析,库存消费天数每下降1天,LME铜价(同比年度均价)将上涨约1.4%。

高盛预计,2026年非美市场的铜库存将减少约45万吨,这将允许美国市场在同一年累库75万吨。这种极度的不平衡是支撑高盛上调铜价的核心算术基础。

关税博弈:推迟实施 = 美国继续“吸虹”全球铜资源

高盛大幅调整了对美国关税政策落地的概率预测,这是本次研报的“胜负手”:

- 新基准情景(55%概率):2026年上半年宣布关税,但推迟至2027年实施(预计起征点为10%,2028年升至30%)。

- 原基准情景(降至25%概率):2026年上半年直接实施关税。

- 完全搁置(20%概率):2026年无公告,关税被无限期搁置。

为何推迟?高盛认为,考虑到“负担能力”和限制对美国企业造成的干扰,当权者更倾向于给予缓冲期。参考案例是12月9日对尼加拉瓜的关税决定,该决定虽已宣布,但要到2027年才生效。

延迟实施的市场后果:只要关税是“未来的威胁”而未即刻落地,美国国内铜价相比LME就会保持溢价,驱动美国继续囤货。对于非美市场而言,这等同于供给收紧。如果关税提前在2026年上半年落地(25%风险概率),美国囤货将停止,LME价格将面临快速回调。

全球供需:看似过剩,实则短缺

一个反直觉的数据是,高盛实际上上调了2026年全球市场的过剩预期,但依然看涨铜价。

- 全球过剩上调:将2026年全球精炼铜过剩量从16万吨上调至30万吨。

- 原因:高铜价刺激了约10万吨的额外废铜收集,并导致约4万吨的需求因铝的替代效应而减少。

- 非美缺口扩大:尽管全球总账是过剩的,但由于美国不仅吸纳了所有过剩量还额外囤积,导致非美市场的赤字从2025年的约25万吨,扩大到2026年的约45万吨。

这就是高盛看涨的逻辑闭环:全球过剩是假象,非美市场的实物短缺才是定价的真相。

风险警示:极度拥挤的交易与AI叙事的脆弱性

尽管基本面支持11,400美元的均价,但高盛非常严肃地警告了当前的下行风险。目前约11,700美元(截至12月15日)的市场价格已经略高于高盛的基本面估值。

投机仓位见顶:铜的投机性净多头仓位已接近历史最高水平,市场极度拥挤,任何风吹草动都可能引发踩踏。

AI数据中心的“幻觉”:铜价近期走势与AI数据中心概念股(如电力基础设施、半导体等)高度相关。

数据验证:2025年数据中心确实贡献了全球铜需求增量的26%(尽管其总量只占铜消费的1%),这得益于建设速度的爆发式增长。

预期差:市场目前的定价隐含了未来几年数据中心需求将持续爆发。但高盛认为,除非建设速度在当前高位上再“上一个台阶”,否则2026-2027年来自数据中心的铜需求增量将非常有限。

投资者需要警惕市场对AI基础设施建设的过度乐观情绪,这种情绪的逆转可能成为铜价回调的催化剂。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。