环保再生国际平台有限公司

概述:全球宏观经济及海外市场复苏的乐观情绪持续蔓延,大宗商品牛市行情不断推高期现钢市的高预期。2月焊镀管市场横跨春节假期,整体表现供需双方活跃度明显下滑至快速回升,成本仍为月内价格的主要驱动。3月焊镀管品种在回归做多钢厂利润的大背景下,亦存价差修复的诉求,同时面临库存去化及消化前期涨幅的需求,机会与挑战并举。本文将从价格、供需及原料、宏观因素等方面作简单分析。

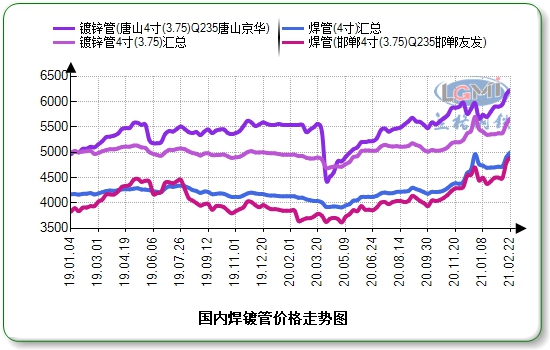

一、焊镀管价格上冲刷新2007年后新高

2月国内焊镀管价格呈“」”走势,整体表现节前横盘看涨,节后宽幅跳涨的特征。据兰格钢铁云商平台监测数据显示,截至2月28日,全国4寸(3.75)国标焊管平均价格5051元,比上月同期上涨347元,全国4寸(3.75)镀锌管平均价格5768元,比上月同期上涨411元;全国50*50*2.5方管平均价格5149元,比上月同期上涨419元;全国219*6螺旋管平均价格5088元,比上月同期上涨303元;河北地区主导管厂4寸(3.75)焊管出厂挂牌价格4900-5100元,河北地区主导管厂4寸(3.5)镀锌管出厂挂牌价格5400-6100元,比上月同期上调400元(见图1)。

从区域来看,节后价格启动华北优先于其他区域,截止目前唐山地区焊管实际出厂价4680元,镀锌管实际出厂价5030元,较1月同期上涨380元,焊管、镀锌管间价差维持相对紧缩的平衡状态;19日(农历初八)起山东、华中、华南相继开工跟调,全国各区域价格涨幅相对均衡,其中东北、华南月比涨幅300元稍窄,其他区域月比涨幅均在400元左右。

整体来看,由于今年节前冬储价格较往年高出400-500元左右,出于厂商高度一致的持稳看涨,及畏高情绪下不买涨、少买涨的市场逻辑,冬储操作主要集中于上游,同时定价权及趋势主导性亦集中于上游,节后开市助推价格积极拉涨符合预判。而三月焊镀管品种来讲,镀锌管-焊管加工空间有望扩大,同时高价原料、成品资源陆续到库也将从源头抬高价格底部。

二、供给扩容 供需错配机会成本加大

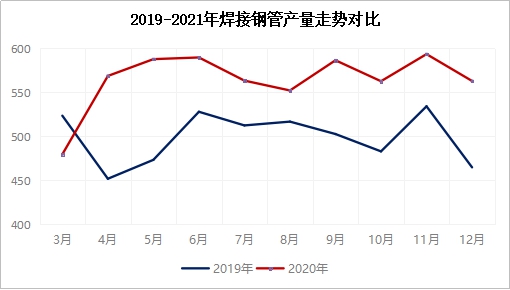

据国家统计局公布的数据,2020年,我国焊接钢管产量6166.6万吨,较上年同期441.2万吨,增加547.4万吨,增长9.74%,较2019年同期583万吨。据不完全统计,2021年我国新增焊管产能约400万吨。

据兰格钢铁云商平台监测数据显示,国内11家主流管厂节前焊管产量呈现明显下降趋势,春节期间基本停工停产,2月19日(农历初八)起管厂陆续开工复产。截至2月18日,焊管周产量34.22万吨,月环比上升7.82万吨,开工率9.95%,月环比下降80.52%,厂内总体库存109.59万吨,比上月同期增30.14万吨,增长速率加快,在供需两旺预期下,管厂产量仍有较大的上升空间。

库存基数高于往年同期,累库速度快于往年周期。中国钢铁工业协会统计数据显示,截至2021年2月20日,重点钢企钢材库存(旬报)1754.7万吨较上月末增加378.4万吨,库存高点高于往年,在节前1周、节后1周的同等时间维度下,累库速度快于往年(除2020年疫情因素)。

据兰格钢铁云商平台监测数据显示,截至2月25日,国内11家焊镀管主流管厂厂库109.59万吨,比上月同期增30.14万吨,社会库存96.12万吨,环比增长7.89%。据笔者了解,节前出现一定厂库向社库逐步转移的情况,部分贸易商囤货较正常库存偏高20%左右,同时亦存在冬储计划受到价格高于往年400-500元影响,而推迟至节后第一周。但随价格快速跳涨,月底继续做高库存动能减弱,对后市操作保持一致,观望3月初(农历正月十五)终端工程的启动节奏。据以往数据查询,历年垒库高点出现在节后第三周、第四周,目前部分厂商2月份协议较计划量仍相差20%左右,预估库存阶段峰值在3月初出现,而当前价格处于阶段高位,中间商及终端的承接节奏放慢,峰值或缓慢推延至3月上旬。

焊管净出口处减速通道

据海关最新统计显示,2020年我国累计出口焊管361.07万吨,比上年同期395.78万吨减少8.77%;其中12月我国出口焊管31.3万吨,环比增长6.98%。2020年我国累计进口焊管22.53万吨,比上年同期18.52万吨增加21.65%;其中12月进口焊管2.6万吨,环比增长21.29%。全年累计净出口焊管338.53万吨,较上年减少10.26%。其中,据全国焊管分国别出口统计数据显示,亚洲150572.75吨,占比58.44%,从单个国家出口量及总量上均排名第一。

从出口情况来看,我国焊管净出口处于减速通道,12月净出口较上年降速9.23%稍缓于前11个月降速10.36%。月内我国期货及现货价格出现大幅跳涨,但海外钢材市场价格以2.3*100*100方管为例日本出口价格800美元(FOB),保持平稳,出口性价比骤降。另,通胀背景下美元贬值态势难以改变,由此引发的国际市场钢铁冶炼原料后续上涨动力将会很大,而焊镀管作为成品材出口的竞争机会亦将大大降低。

三、终端企业开工早于往年 而项目进度仍慢

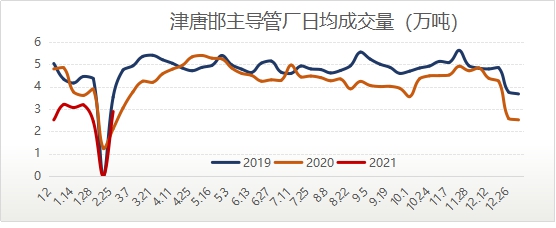

据兰格钢铁云商平台监测数据显示,截至2月25日,样本焊镀管主导管厂日均成交量2.88万吨,较2019年和2020年农历同期均高出2万吨左右,可见节后市场活跃度同比明显偏好,上游主导成交出货,形成贸易流转的热销现象。同时,春节就地过年政策下,2月17日(农历初六)起,施工企业开工计划陆续启动,2月28日开复工率达到49.2%,其中南方项目高于北方23.93%,而南北方项目对比工人上工率相差8.52%,差距并未明显拉大,价格刺激复工效率持续提升的可能性有待观望,同时需求启动节奏将决定库存达到峰值后开始去化的时间。

四、回归做多钢厂利润 原料端相对支撑尚存

原料端对钢厂约束力有所减弱,但空间预期受限。2月焦企逐步落实第一轮降价100元,独立焦企平均吨焦盈利降至942元,回归做多钢厂利润通道。但考虑取暖季结束后仍有部分产能面临淘汰,现全国110家钢厂焦煤(1474, -37.50, -2.48%)库存平均可用17.57天,兰格网2月19日调研的全国160家主要钢铁企业按容积计算高炉开工率82.83%,较1月同期上涨1.14个百分点,降价周期将在供需重回平衡阶段放缓,预计幅度300元左右。

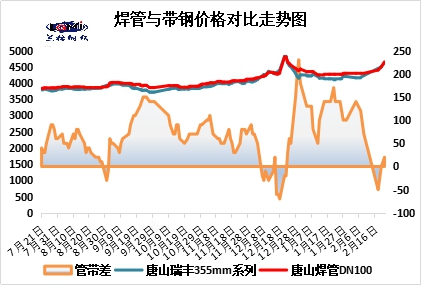

截至2月28日唐山热轧带钢(2.5*355mm)瑞丰4650元,较上月同期上调450元,月内平均利润196元较上月191元稍有回升;唐山145mm系列带钢国义4640元,比上月同期上调470元,坯-带差370元,月比增加50元,较上年同期增加50元,仍远远高于钢坯净利润,但目前生产限产态势持续。从价差来看,2月内代表管厂焊管出厂价与原料瑞丰带钢价差逐步收窄,月内均价较24日355mm系列带钢结算价价差80元,环比1月回落39元,同比2020年农历同期明显收窄200元,同比2019年农历同期幅度相当。可见焊镀管价格驱动更多体现在原料端,而月内据兰格钢铁云商平台监测数据显示,带钢样本钢厂厂内库存53.82万吨,月环比增21.89万吨,叠加随热卷(4887, 16.00, 0.33%)和带钢回归平水水平,板材因出口退税取消导致的供应压力转向替代带钢向下供应,将增加焊镀管上游压力。

华北带钢会议2月精神:355mm以下执行4310元,355mm以上执行4320-4390元;3月指导价4800元现金含税,承兑加100元。

邯邢带钢会议2月结算价:SPHC4600元,热卷普碳(1010系列)4580元,中宽带结算4410元,窄带结算4360元。

邯邢带钢会议3月指导价:窄带4900元,中宽带4900元,热卷普碳(1010系列)5000元,SPHC5000元,下月承兑大行90元,小行100元。

五、对焊镀管价格影响的宏观因素分析

金融市场宽松预期及对需求确定性好转预期是这波价格推涨的主要因素。海外的大规模经济刺激政策和超额流动性,将持续带动以国际定价类商品价格的上涨趋势,直接利多表现的是大宗商品期货及原料。而且亿鲍威尔在国会两院的表态货币政策会维持当前宽松水平,未发现短期明确的转向信号。通胀预期担忧短时减弱。

目前全国大部分省市已明确2021年重点建设投资计划,投资规模超过34万亿元,各省将从加快重大交通项目建设、加快水利工程建设、全面推进老旧小区改造等方面系统展开,延续2020年各建设项目思路。1月份以来,多地均已集中开工今年第一批重大项目。据交通运输部统计数据显示,2021年1月份,完成交通固定资产投资1912亿元,同比增长42.1%,比2019年1月增长13.8%。

唐山作为钢铁重镇,环保因素成为影响价格的重要因素之一。2月23日起启动钢铁企业工程减排深度治理日报制度,尤其三月初全国两会召开,会期一般10天左右,未来管控措施发布预期更趋频繁,管控范围逐步扩大,再次将供需错配的概率放大。

六、3月焊镀管价格谨慎追高

整体来看,2月焊镀管价格攀至新高,而利润处于相对低位。在供需双方启动均早于往年的背景下,高位原料资源向厂内集聚,同时成材资源向中大协议户集聚,供应链上的成本约束力决定3月焊镀管价格尚存追高概率。同时,3月亦面临高于往年的库存峰值及价格涨幅,关键考验在于上旬预期推手下的政策及需求支撑,若无量涨势延续过快,期现获利兑现的影响将瞬间放大,强势调整预估出现在3月底,上游高供应出现与供需短暂错配消化完毕阶段。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。