环保再生国际平台有限公司

根据Reuters报道,铁矿石市场主要关注的是中国的发展情况,这并不令人意外,因为中国是全球最大的大宗商品买家,占全球海运货物的70%左右。

但另外30%确实很重要,而且在冠状病毒大流行之后,需求出现了复苏的迹象。

根据Refinitiv收集的船只追踪和港口数据,1月份全球港口海运铁矿石排放总量为1.34亿吨。

这比去年12月的1.2282亿吨和11月的1.2518亿吨有所增加,也比2020年1月的产量高出约6.5%。

这些数字确实表明世界海运市场正在复苏。这一细分确实支持了一种观点,即除中国以外的主要买家(即日本、韩国和西欧)正开始发挥作用。

中国1月份的炼钢原料海运进口量为9879万吨,这意味着世界其他地区的进口量为3521万吨。

2020年同月,除中国以外的世界进口量为3407万吨,同比增长3.3%。

这看起来可能不是一个大幅度的增长,但就2020年大部分时间里抗击冠状病毒传播的封锁对全球经济造成的损害而言,这实际上是一个坚实的反弹。

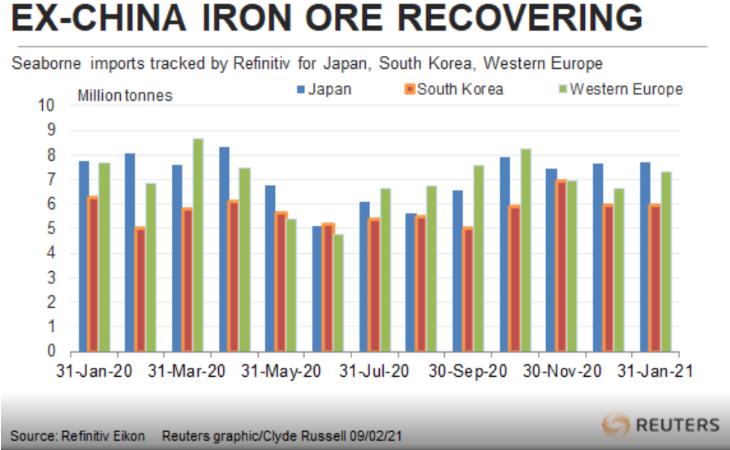

今年1月,日本铁矿石进口量为768万吨,略高于去年12月的764万吨和11月的742万吨,但略低于2020年1月的778万吨。

韩国1月份进口598万吨,略高于去年12月的597万吨,但低于11月的694万吨,也低于2020年1月的627万吨。

西欧国家1月份的进口量为729万吨。这一数字高于去年12月的664万和11月的694万,仅略低于2020年1月的778万。

值得注意的是,西欧进口已从6月份的476万吨(2020年低点)反弹53.2%。

同样,日本1月份的进口量比去年最低月份(6月份的508万吨)高出51.2%,韩国的进口量比2020年最差月份(2月份的500万吨)高出19.6%。

价格支持?

总体而言,数据显示,尽管中国仍是铁矿石的主要进口国,且中国需求的波动对铁矿石进口量的影响巨大,但规模较小的进口国的作用可能被低估。

如果中国需求的增长在2020年下半年随着中国加大刺激性支出而出现,随着2021年货币政策的收紧而开始消退,情况尤其如此。

日本、韩国和其他规模较小的亚洲进口国的复苏将有助于抵消中国需求的任何放缓。

西欧作为一个铁矿石市场在某种程度上独立于亚洲。但其最大的供应商之一是巴西,不断增长的需求将降低这个南美国家可以运往中国的铁矿石数量。

此外,如果西欧的需求疲软,这将意味着该国的一些供应商(如加拿大)将被鼓励向亚洲发货,从而加剧与铁矿石重量级企业(澳大利亚、巴西和南非,世界前三大发货商)的竞争。

铁矿石价格仍在很大程度上受中国市场动态的推动,根据大宗商品价格报告机构Argus的评估,由于中国的需求一直保持弹性,基准62%铁矿石现货价格仍处于历史高位。

现货价格周一收于每吨159.60美元,高于今年2月2日的低点149.85美元,但低于12月21日的175.40美元,这是近10年来的最高价格。

铁矿石价格在最近几周受到压力,原因是有迹象表明,中国今年可能会减少刺激支出,官方评论称,钢铁产量应该降低,以减少污染和能源消耗。

亚洲其他地区需求的增长可能会对价格形成一定的支撑。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。